In un contesto di incertezza geopolitica e commerciale senza precedenti, nel quale l’economia globale sta navigando tra rallentamento preventivato e rischi di escalation, con le decisioni di Trump in materia di dazi e le tensioni in Medio Oriente che stanno ridisegnando un panorama economico imprevedibile per il 2025-2026, Coface ha declassato 23 settori e 4 paesi.

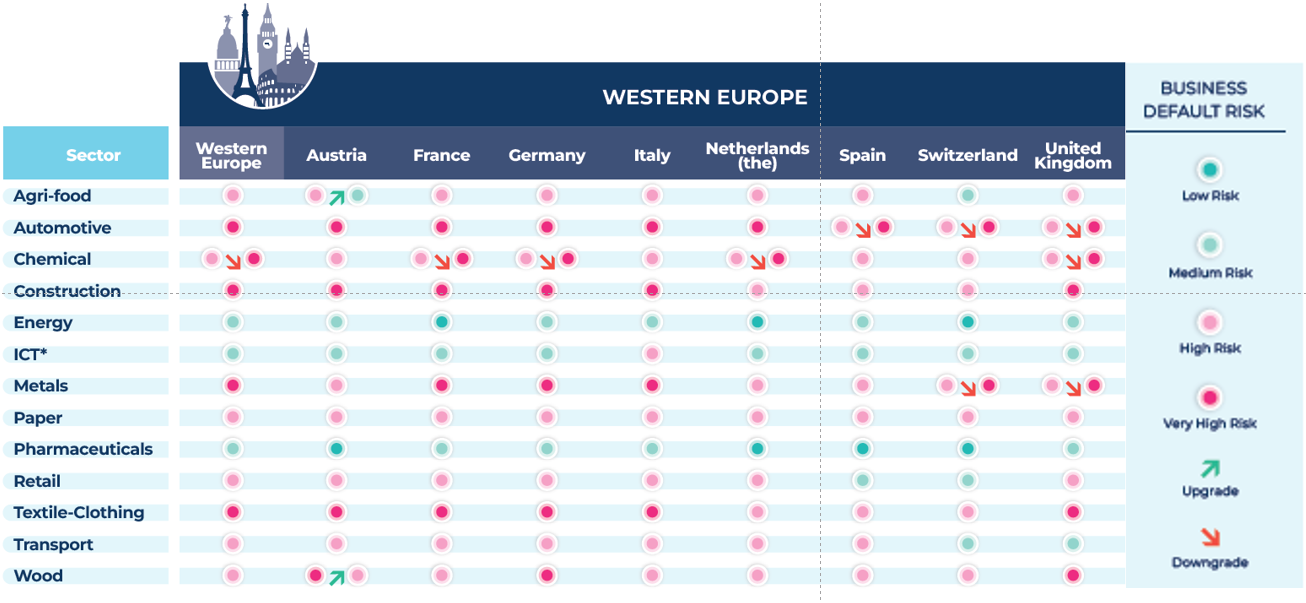

Secondo il Barometro di Coface, l’Italia è l’unico Paese dell’Europa Occidentale che presenta un livello generale di rischio di insolvenza delle imprese “elevato”, seppur di poco. I Paesi più “virtuosi” sono la Norvegia, la Danimarca e la Svizzera, dove il rischio è molto basso. Ma anche in altri Paesi come la Spagna, il Portogallo, l’Olanda e il Belgio il rischio è basso; in Francia, Germania e UK è “abbastanza moderato” (vedi mappa allegata).

Nel nostro Paese, i settori costruzioni, tessile-abbigliamento, automotive e metallurgico continuano ad avere un rischio molto alto, mentre l’energy e il farmaceutico hanno un livello di rischio basso.

MAPPA DEL RISCHIO PER SETTORI E PAESI

Economica globale: l’incertezza è la nuova normalità

Le prospettive economiche globali sono più incerte che mai, poiché dipendono fortemente dagli eventi geopolitici e dalle decisioni commerciali del Presidente degli Stati Uniti. La reintroduzione dei dazi dopo i 90 giorni di sospensione (9 luglio per il resto del mondo, 12 agosto per la Cina) potrebbe avere un impatto significativo sulla crescita globale. Si prevede un netto rallentamento (2,2% di crescita nel 2025 e 2,3% nel 2026), con rischi al ribasso: non si può non mettere in conto una crescita inferiore al 2% nel caso in cui le situazioni geopolitiche e commerciali dovessero aggravarsi.

La stessa incertezza riguarda naturalmente l’inflazione, la cui attuale stabilità potrebbe essere messa a repentaglio. Potrebbe raggiungere il 4% negli Stati Uniti entro la fine del 2025, con rischi di rialzo più ampi in caso di aumento dei prezzi dell’energia. È probabile che le principali banche centrali rispondano con un comportamento cauto. Tuttavia, se l’inflazione statunitense sarà riportata sotto controllo, la Fed potrebbe tagliare i tassi già nell’autunno del 2025. La BCE ha annunciato che manterrà la propria politica di riduzione dei tassi, ma ha anche aggiunto che è vicina al tasso terminale.

L’instabilità è maggiore in Europa, poiché le politiche di consolidamento fiscale, a lungo rimandate, potrebbero finalmente iniziare ad essere attuate, mentre la Germania è impegnata in un programma di stimolo la cui portata è difficile da valutare in questa fase.

Tensioni in Medio Oriente ed eccesso di offerta: equilibri petroliferi in bilico Il conflitto tra Israele e Iran ha riacceso i timori sul petrolio. Un’interruzione o addirittura un blocco dello Stretto di Hormuz (da qui passano 20 milioni di barili al giorno, ovvero il 20% dell’offerta globale) potrebbe spingere i prezzi oltre i $100 al barile. Se si esclude questo contesto geopolitico, tuttavia, i fondamentali indicano un calo dei prezzi a causa dell’aumento della produzione dei Paesi non-OPEC+, della domanda indebolita dalle tensioni commerciali e della reintroduzione dei volumi da parte dei membri OPEC+ (2,2 milioni di barili al giorno). Salvo una grave crisi, i prezzi dovrebbero continuare a essere estremamente volatili, pur rimanendo in un intervallo compreso tra 65 e 75 dollari al barile.

Economie avanzate: un mix di resilienza e vulnerabilità

L’economia statunitense deve affrontare due incertezze: l’entità dei dazi e il modo in cui verranno assorbiti dall’economia. Nonostante il calo della fiducia da parte dei consumatori, l’occupazione è stabile e la contrazione del PIL (-0,2% nel 1° trimestre) è il riflesso delle scorte preventive delle imprese.

In Europa, la Germania ha registrato una timida ripresa della crescita nel primo trimestre, la Francia rimane debole, l’Italia potrebbe perdere slancio, mentre la Spagna continua a beneficiare del turismo e dei fondi europei per mantenere la dinamica.

Le economie emergenti sono le prime vittime delle turbolenze commerciali In Cina, la tregua temporanea sui dazi ha portato a un’impennata delle esportazioni, ma le prospettive sono fragili. L’India, nonostante una crescita superiore al 7% nel primo trimestre, registra un rallentamento dei consumi e una riduzione del margine di manovra fiscale.

In America Latina, il Messico sta sopportando il peso dell’incertezza commerciale, con una crescita zero prevista per il 2025. Il Brasile, dopo una ripresa dell’agricoltura in seguito alle perdite causate da El Niño, dovrebbe subire una contrazione a causa della politica monetaria restrittiva (tasso di riferimento salito al 15%). In Argentina, lo slancio originato dalla Mileinomics è forte e, nonostante le basse riserve valutarie, potrebbe generare una crescita del PIL del 5% nel 2025 e del 3,5% nel 2026.

Metallurgia: 600 milioni di tonnellate di sovraccapacità siderurgica pesano sul settore globale

Il settore della metallurgia sta attraversando una grave crisi, a causa di una sovraccapacità siderurgica globale pari a 600 milioni di tonnellate nel 2024, pari al 25% della produzione mondiale. Il contesto macroeconomico

sfavorevole, le tensioni energetiche e i nuovi dazi sull’acciaio stanno aggravando la situazione per i produttori di acciaio, in particolare in Canada, Messico ed Europa.

Canada: l’economia vacilla sotto il peso dei dazi

Con il 75% delle proprie esportazioni dirette verso gli Stati Uniti, il Canada è uno dei Paesi più esposti alla guerra commerciale. La crescita ha subito un duro colpo dopo un’impennata a fine 2024. I consumi sono in calo, gli investimenti si indeboliscono e la disoccupazione è al 6,9%, il livello più alto dal 2017.

Le esportazioni, minacciate dei dazi, hanno subito una pesante contrazione ad aprile. Particolarmente colpiti, i settori dell’auto e dei metalli risentono di aumenti tariffari fino al 50%. L’imminente revisione dell’accordo USMCA, che dovrebbe essere anticipata a fine 2025, potrebbe aggravare ulteriormente l’instabilità economica del Paese.

Ernesto De Martinis, CEO Regione Mediterraneo & Africa Coface ha commentato: “Il declassamento di settori e Paesi che osserviamo oggi è il risultato diretto di uno scenario dominato da instabilità geopolitica, tensioni commerciali e politiche economiche sempre meno prevedibili. In particolare, le economie avanzate, un tempo considerate baluardi di resilienza, mostrano oggi segnali di vulnerabilità crescenti. In un contesto in cui l’incertezza è diventata la norma, diventa cruciale per le imprese rafforzare le proprie strategie di protezione del credito e anticipare i rischi legati all’evoluzione dei mercati.”

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link